Die Sparrate ist das A & O

Viele verstricken sich in 25,00 € Sparplänen und berechnen über diverse Rechner die man im Internet findet wie der Zinseszins wirken wird. Dabei ist gerade am Anfang die Sparrate das A & O und nicht der Zinseszins in 15 oder noch mehr Jahren.

Ich möchte nun nicht schlecht reden wenn jemand einen 25,00 € Sparplan auf einen ETF angelegt hat, und diesen monatlich Bespart. Bravo, sehr gut. Das ist besser als der große Teil in Deutschland, Herzlichen Glückwunsch.

Egal ob auf Blogs oder auf YouTube wird gerne von der Finanziellen Freiheit geredet. Und immer in Verbindung mit dem Zinseszins. Ja den Begriff Finanzielle Freiheit nutze ich auch hier und da. Habe aber auch schon erklärt was diese für mich bedeutet. Jeder definiert den Begriff Finanzielle Freiheit auch anders.

Wenn aber die Finanzielle Freiheit, Versprochen wird, mit einem 25 € Sparplan, muss ich wohl diesen Traum nun zerstören.

So wird das nichts !

Der Zinseszins braucht Zeit bis er seine Wirkung entfaltet. Der große Stein von dem viele reden kommt erst in den zweiten 15 Jahren zum tragen. Sofern man noch einen Anlagehorizont von 30 Jahren hat, zum Beispiel zur Altersvorsorge.

Wie der eine oder andere weiß, werde ich zum Zeitpunkt dieses Beitrages in ein paar Wochen 43 Jahre. Gepaart damit das die Gesundheit auch nicht mehr ,,On Top“ ist, sieht es dann mit 30 Jahren schlecht aus. Sofern ich noch etwas von dem Geld haben möchte.

Gerade in den ersten 10-15 Jahren ist es viel wichtiger an der Sparrate und deren Höhe zu arbeiten. Und da ist sogar die Sparrate sogar wichtiger als die Rendite. Das kommt alles erst Später zu tragen.

Kurz gesagt wichtig ist es, wenn der Stein zu rollen beginnt, viel im Depot bereits angespart zu haben. Mit einer Humanen Anlagestrategie wie zum Beispiel in den MSCI World, kann dann die Party los gehen.

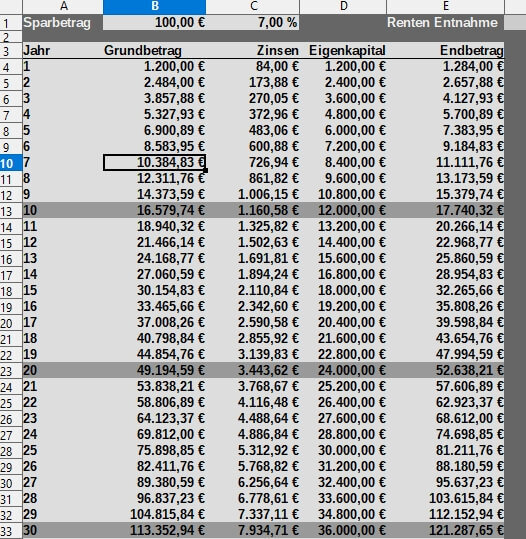

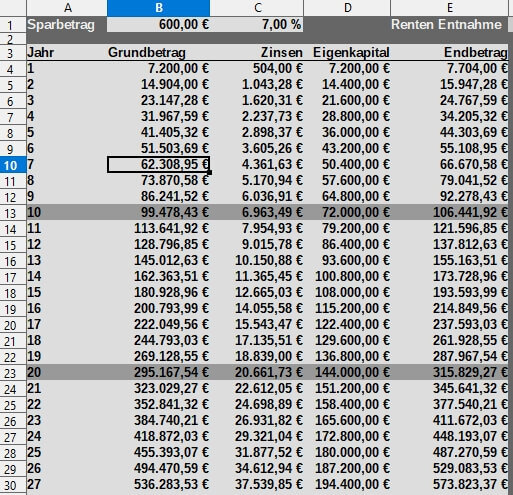

Ein Beispiel Anhand 100 € Sparrate und 600 € Sparrate

100 € Sparrate

600 € Sparrate

Ich lasse die Bilder einfach für sich sprechen. Nach 11 Jahren bei einer Sparrate von 600 € hat man ohne Zinseszins, der kommt ja später noch dazu, bereits das, was ein 100 € Sparer nach 30 Jahren hat.

Nochmal, ich möchte niemandem seinen Sparplan schlecht reden, aber bevor man sich die Welt schön redet, wie sie nach 15 oder mehr Jahren wird durch diverse Zinseszins Rechner so sind dies einfach Fakten.

Der Zinseszins wirkt unabhängig davon ob nun die Sparrate 25, 50, 100 oder wie oben im Beispiel 600 € ist nicht früher, nur durch das mehr an bereits Investierte Geld durch die erhöhte Sparrate wird der berühmte Stein der dann ins rollen kommt größer!

Also Arbeite an der Sparrate !. Wie Du Geld im Haushalt sparen kannst, da habe ich hier ein paar Dinge für Dich. Damit habe ich es geschafft jedes Jahr 1000 € und mehr zu Sparen. Dies wäre zum Beispiel mehr für Deine Sparrate.

Beschleunigen kann man den Zinseszins dadurch, wenn man sein Geld in Dinge Anlegt mit unter jähriger Verzinsung, im Nachfolgenden Video habe ich auch dies schon einmal aufgezeigt.

Ich wollte, wie ich es auch am Anfang gesagt habe, keine Träume Platzen lassen. Am Ende egal wie Hoch die Sparrate ist, sind wir alle die bereits Investieren besser dran, als alle die nur auf die Rente, Tagesgeld, Festgeld oder das gute alte Sparbuch setzen.

Und wenn Du noch nicht Investiert bist so kann ich Dir meinen Broker Smartbroker Empfehlen bei dem Du jetzt ein Depot Eröffnen kannst.*

Und wie einfach man mit dem Investieren starten kann, habe ich ebenfalls bereits in einem YouTube Video auf meinem Kanal erklärt.

Ich bin selbst erst nun etwas mehr als ein Jahr investiert. Meine erste Sparplan Ausführung war am 19. März 2019 in Höhe von 100€. Bis zu diesem Artikel sind nun 21.410,00 € investiert worden in meinem Depot. Die ETF Sparplan Raten haben mittlerweile eine Höhe von 600 € erreicht.

Ich lade Dich gerne dazu ein mich auf meinem noch ,,jungen“ Investoren Weg zu begleiten sowohl hier auf meinem Blog oder wenn Du hier klickst durch ein Abo meines YouTube Kanals. Dann verpasst Du auch kein Depot Update mehr, in dem ich Monat für Monat zeige wie es bei mir und meinem Depot läuft und wie der Stand ist.

*Ich möchte Dich darüber informieren, dass mein Verweis zu Smartbroker unterlegt ist mit einem Affiliate-Link. Das heißt ich bekomme eine Provision, wenn Du den Link benutzt und ein Depot eröffnest. Die Nutzung des Links hat keinen Einfluss auf die Depoteröffnung.